資金管理は、資金の調達及び運用を金額的、時期的に調整することであります。

主に信用取引で取引をしている場合、入金と支出のタイミングがズレてしまい、支払ができなくなってしまう事が起きてしまうため、そのような事が起きないように資金の調達を行っていくことである。

運転資金とは、会社を運営する上で必要なお金のことを指します。

会社経営に必要な資金は、「固定的に発生する資金」と「事業で必要な資金(運転資金)」に分けることができます。例えば、前者であれば、家賃、人件費、税金など、後者であれば、製造、仕入などにかかる資金が該当します。

運転資金は、以下で求めることができます。

経常運転資金=売掛金 + 棚卸資産 - 買掛金

手形等がある場合

経常運転資金=(売掛金+受取手形+棚卸資産)-(買掛金+支払手形)

信用取引が行われている事が多いため、売上計上=資金回収とならない事が多く見受けられます。

例えば、材料を仕入れて、製造を行い、販売をし、資金回収をするというケースを考えてみましょう。

(ケース1)

仕入を行い1か月後に支払を行う。仕入ものを1か月間かけて製造し、販売を行う。販売した代金は1か月後に入金される

この場合、支払が先行し、入金まで1か月待たなければならないことになります。手元資金で賄えるのであれば、資金調達を行う必要はありませんが、もし、1か月間でその他の支払い等があり、手元資金が不足する場合、資金調達をする必要がでてきます。

この不足分を運転資金として、会社は把握しておかなければなりません。

(ケース2)

仕入を行い2か月後に支払を行う。仕入ものを1か月間かけて製造し、販売を行う。販売した代金は1か月後に入金される

この場合、支払と入金が同時に行われるため、運転資金は必要でなくなります。

売上の時期が予測である場合、時期がズレる可能性があるため、慎重に資金管理をしておく必要があります。

売上が増加した場合、仕入に必要な資金が増加していきます。この増加した運転資金を「増加運転資金」と言います。

例えば、需要が増加し、増産をしないといけないと会社が判断した場合、売上は増加するとともに、材料等の仕入が増え、売上代金の回収前に増加した仕入代金の支払をしなければならないという状況になってしまいます。この場合、手元資金があれば問題のないのですが、仕入が増加した分だけ、手元資金が不足してしまう事が多くみられます。資金不足分の見込みを上記の「経常運転資金」で把握し、不足分の見込みを見越して、資金調達を行い、支払いをしていかなければ、帳簿上、黒字だったとしても、倒産に追い込まれるリスクがあります。このように売上拡大期には、運転資金増加していくため、資金管理は、重要になってきます。

季節運転資金は、特定の時期に増加する運転資金の事を指します。例えば、年末に需要が高まる商品を売っている場合、相当前の時期から増産を開始し、需要に対応できるだけの在庫を積んでいきます。そのため、仕入の時期が、販売時期より相当前になることが多いため、季節運転資金の蓄えをしておく必要があります。

会社は、どのくらいの運転資金が必要かを計算する必要があります。

業種、規模にもよりますが、手元資金は、月額の支払金額の2~3か月分あるのが望ましいと言われています。

支払いと入金のズレが1か月の場合、このズレの部分と1か月分の手元資金、つまり、月額の支払金額の2か月があれば、会社の資金的には問題はないのではないかと考えることができます。

会社経営上、支払と入金のズレが1か月だけとは限らず、長期になる事もあるため、月額の支払金額の3か月分の資金は手元にあった方が望ましいと思われます。

上記のシュミレーションを疑似的に体験いただけます。財務シュミレーションの体験はコチラから

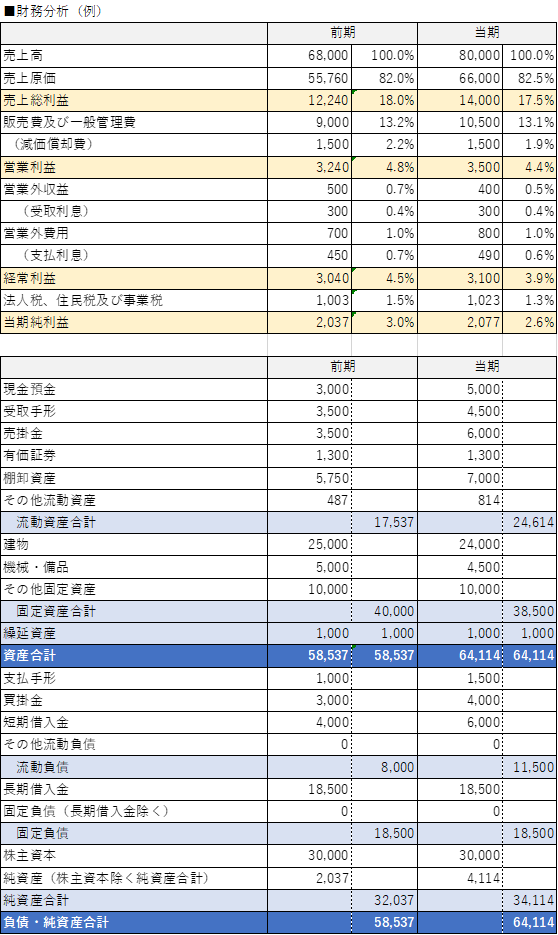

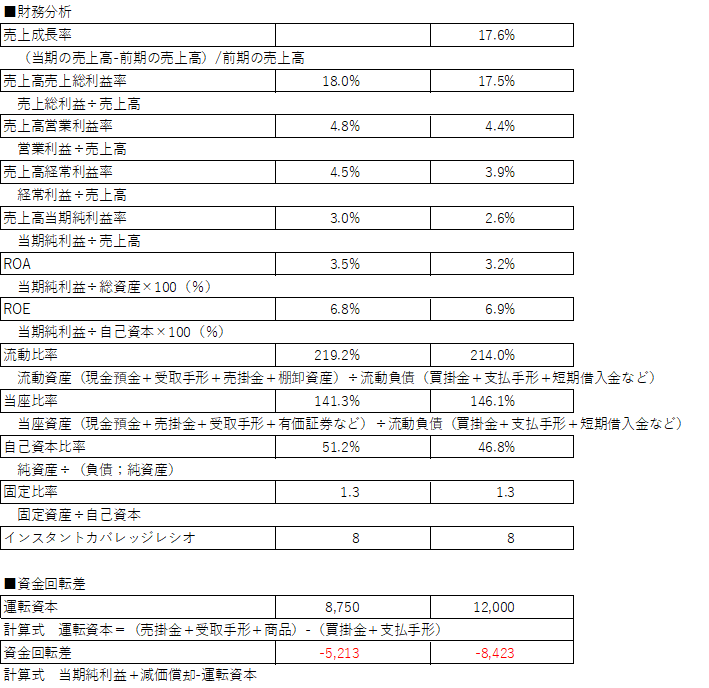

【損益計算書と貸借対照表をもとに財務分析を行うと以下の結果となります。】

【財務分析を行うことで、以下の事が数字だけで把握することができるようになります。】

●売上の成長率は、17.6%と増加。

売上は、前期に比べ増加傾向ということがわかります。

●売上総利益率は18.0%から17.5%に減少、営業利益率は4.8%から4.4%に減少、経常利益率は4.5%から3.9%に減少、当期純利益率は3.0%から2.6%に減少

売上に対する利益率は、前期に比べ、減少傾向ということがわかります。売上高売上総利益率の減少により、利益率は全般に減少しています。ただし、利益額は、前期に比べ、増加しています。

●ROAは3.5%から3.2%に減少

ROAは総資産を使って、どれだけの利益を出しているかの指標であるので、この場合、総資産を上手に活用し、当期純利益額を微減となっていることがわかります。

●ROEは6.8%から6.9%に増加

ROEは、自己資本を使って、どれだけの利益を出しているかの指標であるため、この場合、自己資本を上手に使って、当期純利益額を増加させていることがわかります。

●流動比率は、219.2%から214.0%に減少

流動比率は、1年以内に返済すべきお金を流動資産で賄えているかどうかをみる指標になります。100%以上であれば、返済は可能ということになるので、この企業の場合は、財務的に健全ということが考えられます。

●当座比率は141.3%から146.3%に増加

当座比率は、受取手形、売掛金と支払手形、買掛金の増加により、増加しています。

●自己資本比率は51.2%から46.8%に減少

自己資本比率は、負債の増加により減少。売上増加による短期借入金の増加によって、負債が増えたことで、自己資本比率は減少したと考えられます。

●固定比率は変わらず

固定資産は、変化していないため、数値は変動していないことがわかります。

●インスタントカバレッジレシオは変わらず

インタレスト・カバレッジ・レシオは、本業から得られる営業利益と金融収益(受取利息と受取配当金など)が、支払利息をどの程度上回っているかを示す指標であるので、8倍となっているので、財務は健全と見ることができます。

●運転資本は、8,750から12,000に増加

運転資本は、運転資本=(売掛金+受取手形+商品)-(買掛金+支払手形)で計算できる。売上が増加しているので、入金と支払いのズレが生じてしまい、運転資金が増加していることがわかります。

●資金回転差は、▲5,213から▲8,423に増加

資金回転差は、当期純利益+減価償却-運転資本で計算される。この部分がマイナスになった場合、資金が不足している事があるため、手元資金よりこの数値が不足する場合には、資金調達をしなければならない状態である。売上増加のため、当期は前期と比べ、資金回転差が大きくなっています。